Service is not available in your region

Sorry for the inconvenience caused

- Госуслуги сейчас откроются

- Пособие по беременности и родам

- Единовременное пособие при постановке на учет в ранние сроки беременности

- Единовременное пособие при рождении ребенка

- Ежемесячное пособие по уходу за ребенком

- Размер пособия по беременности и родам в 2013 году

- Пособие по БиР для сотрудницы, уходящей в декретный отпуск повторно

- Какую сумму будут начислять?

- Кто сможет получить новое пособие?

- Как будут рассчитывать выплату?

- Как оформить выплату?

- Какие выплаты от 0 до 16 лет?

- Какие новые пособия будут в 2023 году?

- Какие выплаты на детей до 18 лет?

Госуслуги сейчас откроются

Портал работает в прежнем режиме.

Подождите пару секунд

С 1 января вступили в силу очередные изменения в порядок расчета пособий по беременности и родам, а также по уходу за ребенком, введенные ФЗ от 25.02.2011 № 21-ФЗ и ФЗ от 03.12.2012 № 216-ФЗ. Вместе с этим и в соответствии с названными Законами был проиндексирован размер детских пособий. .

Продолжение доступно по ссылке

В России начнут начислять новое пособие для семей с детьми от 8 до 16 лет. Подать заявление на финансовую помощь можно с 1 мая 2022 года. Решение о выплате будут принимать после комплексной оценки нуждаемости семьи. Рассказываем, на какую сумму могут рассчитывать россияне и как получить дополнительную поддержку от государства.

(в ред. Федеральных законов от 24.11.1995 N 184-ФЗ,

от 18.06.1996 N 76-ФЗ, от 24.11.1996 N 130-ФЗ, от 30.12.1996 N 162-ФЗ,

от 21.07.1998 N 117-ФЗ, от 29.07.1998 N 134-ФЗ, от 17.07.1999 N 171-ФЗ,

от 10.07.2000 N 93-ФЗ, от 07.08.2000 N 122-ФЗ, от 30.05.2001 N 66-ФЗ,

от 30.05.2001 N 67-ФЗ, от 28.12.2001 N 181-ФЗ, от 25.07.2002 N 116-ФЗ,

от 22.08.2004 N 122-ФЗ, от 29.12.2004 N 206-ФЗ, от 22.12.2005 N 178-ФЗ,

от 22.12.2005 N 181-ФЗ, от 05.12.2006 N 207-ФЗ, от 25.10.2007 N 233-ФЗ,

от 01.03.2008 N 18-ФЗ, от 14.07.2008 N 110-ФЗ, от 23.07.2008 N 160-ФЗ,

от 25.12.2008 N 281-ФЗ, от 24.07.2009 N 213-ФЗ, от 07.03.2011 N 27-ФЗ,

от 28.07.2012 N 133-ФЗ, от 05.04.2013 N 45-ФЗ, от 07.05.2013 N 86-ФЗ,

от 07.05.2013 N 104-ФЗ, от 07.06.2013 N 129-ФЗ (ред. 02.07.2013),

от 02.07.2013 N 167-ФЗ, от 04.06.2014 N 145-ФЗ, от 29.12.2015 N 388-ФЗ,

от 03.07.2016 N 305-ФЗ, от 19.12.2016 N 444-ФЗ, от 28.03.2017 N 39-ФЗ,

от 07.03.2018 N 56-ФЗ, от 29.07.2018 N 264-ФЗ, от 26.07.2019 N 232-ФЗ,

от 01.10.2019 N 328-ФЗ, от 02.12.2019 N 408-ФЗ, от 08.06.2020 N 166-ФЗ,

от 26.05.2021 N 151-ФЗ, от 26.05.2021 N 152-ФЗ, от 06.12.2021 N 409-ФЗ,

от 30.04.2022 N 116-ФЗ, от 14.07.2022 N 282-ФЗ,

с изм., внесенными Федеральными законами от 22.12.2005 N 180-ФЗ,

от 06.04.2015 N 68-ФЗ (ред. 19.12.2016))

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА “Клерк.Ру”. Фото Б. Мальцева ИА «Клерк.Ру»

Как рассчитать пособие по БиР сотруднице, которая после отпуска по уходу за ребенком (а то и во время оного) до 1.5 (3) лет снова уходит в декрет? Какой размер пособия по БиР полагается сотрудницам с небольшим страховым стажем или маленькой зарплатой?

На эти вопросы мы постараемся подробно ответить в нашей статье. Так же будут приведены примеры расчетов пособий по БиР, иллюстрирующие изложенный материал.

Пособия по беременности и родам (далее – пособия по БиР) выплачиваются работодателями своим сотрудницам, в соответствии с положениями действующего законодательства:

Не смотря на то, что существует множество комментариев и материалов, поясняющих порядок расчета пособий по БиР, у бухгалтеров предприятий возникают новые и новые вопросы, касающиеся конкретных частных ситуаций. Тем более, что правила расчета пособий по БиР регулярно изменяются.

Только бухгалтер немного привык к «новым правилам», как появились новые «новые правила», вступившие в действие с 2013 года, в соответствии с Федеральным законом от 25.02.2011г. №21-ФЗ «О внесении изменений в статью 14 Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» и статьями 2 и 3 Федерального закона «О внесении изменений в Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Универсальное пособие для семей с низким доходом будет введено в России с 1 января 2023 года, заявил премьер-министр РФ Михаил Мишустин на заседании правительства.

“С 1 января предлагается ввести универсальное пособие для семей с низкими доходами. Оно объединит целый ряд действующих мер социальной защиты, в том числе выплаты, которые предоставляются в связи с рождением или усыновлением малыша и до достижения им трех лет”, – приводятся его слова на сайте кабмина.

Глава правительства отметил, что в пособие будут включены выплаты на детей от 3 до 7 и от 8 до 18 лет. Кроме того, данное пособие смогут получать нуждающиеся женщины, вставшие на учет на ранних сроках беременности.

По словам Мишустина, для оформления пособия необходимо подать одно заявление без дополнительных справок с помощью портала госуслуг, в МФЦ или через фонд пенсионного и социального страхования.

Ранее в России предложили увеличить пособие по уходу за ребенком до полной зарплаты родителя. С такой инициативой выступила детский омбудсмен в Татарстане Ирина Волынец. Она отправила соответствующее письмо министру труда и социальной защиты Антону Котякову. Необходимость принять такое решение Волынец объяснила тем, что большинство российских семей сталкиваются с денежными трудностями в период нахождения одного из родителей в отпуске по уходу за ребенком.

Уполномоченный по правам ребенка отметила, что сейчас закон обязывает выплачивать ежемесячное пособие по уходу за ребенком в размере 40% среднего заработка. Как уточнила эксперт, от граждан регулярно поступают обращения с просьбой увеличить выплату.

На карту “Мир” теперь будут перечислять больше социальных выплат

Ещё больше новостей – в телеграм-канале «Москва 24». Подписывайтесь!

В первом чтении принят проект закона «Об универсальном пособии гражданам, имеющим детей, и беременным женщинам».

Он отметил, что ко второму чтению в законопроект будут вноситься поправки, что в итоге позволит выйти на решение, которого ждут граждане.

«Законопроектом предусматривается предоставление универсального пособия беременным женщинам, вставшим на учет в ранние сроки беременности, а также семьям с детьми до 17 лет с доходами ниже одного регионального прожиточного минимума», — сказано в документе. По словам авторов инициативы, мера поддержки коснется семей, воспитывающих порядка 9,2

млн детей.

Пособие призвано объединить несколько

действующих: ежемесячное пособие беременной женщине, пособие по уходу

за ребенком до полутора лет незастрахованным гражданам, ежемесячные выплаты в связи с рождением первого, второго и третьего ребенка до достижения ими трех лет,

ежемесячное пособие на ребенка в возрасте от трех до восьми лет и от восьми до 17

лет.

Величина пособия, как отмечается в пояснительной записке, будет зависеть от дефицита дохода семьи и составлять 50 %, 75 % или 100 % регионального прожиточного минимума для детей (при назначении универсального пособия гражданам, имеющим детей) — или 50 %, 75 % или 100 % регионального прожиточного минимума трудоспособного населения (при назначении универсального пособия беременной женщине).

Выплата универсального пособия будет осуществляться

за счет средств федерального бюджета, а также региональных бюджетов,

которые в форме субвенции будут передаваться в Фонд пенсионного и социального

страхования РФ.

Предполагается, что закон вступит в силу с 1 января 2023 года.

В пресс-службе Минтруда поделились подробностями универсального пособия для ребёнка, расширяющее контингент семей, для которых доступна поддержка из бюджета за счет гармонизации правил выплаты на детей в возрасте до 3 лет.

Размер пособия на одного ребенка в России составит 7 тысяч, 10,5 тысячи или 14 тысяч рублей, в зависимости от нуждаемости семьи.

«Универсальное пособие будет предоставляться семьям с доходами ниже одного прожиточного минимума на человека с применением комплексной оценки нуждаемости. Размер пособия составит 50, 75 или 100% регионального прожиточного минимума. В среднем по стране в 2023 году это составит 7 тысяч, 10,5 тысяч и 14 тысяч рублей», – говорится в сообщении Минтруда.

Продолжение истории после рекламы

Уточняется, что если семья проходит комплексную оценку нуждаемости, то пособие можно получить на каждого ребёнка в семье.

Получить универсальное пособие смогут семьи с детьми до 17 лет и семьи, ожидающие ребёнка со среднедушевым доходом ниже одного регионального ПМ. При этом подать заявление на оформление универсального пособия можно будет с 1 января 2023 года.

«Заявление на оформление универсального пособия и выплат из материнского капитала на любого ребенка в возрасте до 3 лет вне зависимости от очередности рождения можно будет подать с 1 января 2023 года. Всех детей в семье в возрасте до 17 лет можно будет указать в одном заявлении и оформить одним заявлением выплату сразу на каждого ребенка», – указано в сообщении.

Оформить пособие можно на сайте Госуслуг, либо подать заявление лично в МФЦ или отделениях Социального фонда.

Само по себе универсальное пособие на ребёнка объединит в себе пособие беременным женщинам, пособие по уходу за ребёнком для неработающих родителей, выплату на первого и третьего ребёнка до трёх лет, а также пособия на детей от 3 до 8 и от 3 до 17 лет.

Отмечается, что пособие из бюджета на детей до 3 лет можно получить на любого ребёнка, вне зависимости от порядка рождения. Кроме того, максимальный размер выплаты для беременной женщины увеличился вдвое. А нуждающиеся семьи получат возможность оформить две выплаты одновременно – универсальное пособие и пособие из материнского капитала.

Минтруд также уточняет, что если ребёнок родился до 1 января 2023 года, то семья может выбрать – перейти на универсальное пособие или оставить прежние выплаты. Кроме того, если ребёнок родился в декабре 2022 года, семья всё ещё может получать выплаты по старым правилам до достижения 3 лет ребёнка.

Ранее премьер-министр России объявил, что с 1 января 2023 года в России введут универсальное пособие для семей с низкими доходами.

23.09.2022, 15:55, Общество

С 1 января 2023 года для российских семей с низкими доходами вводится новое универсальное пособие. Оно объединит ряд действующих мер социальной защиты. В том числе выплаты, которые предоставляются в связи с рождением или усыновлением малыша и до достижения им трех лет, а также на детей от 3 до 7 лет и от 8 до 17.

Размер универсального пособия будет зависеть от нуждаемости семьи и составит 50, 75 или 100 процентов от прожиточного минимума в регионе. На одного ребенка в среднем по стране он составит 7 тысяч рублей, 10,5 тысячи рублей, либо 14 тысяч рублей. Оператором универсального пособия станет Социальный фонд России.

Преимущество универсального пособия — это единые правила для соцвыплат от момента ожидания ребенка до его 17-летия. А также возможность получать поддержку из бюджета на детей до 3 лет вне зависимости от очередности его рождения.

Кроме того, универсальное пособие будут положено и нуждающимся женщинам, которые встали на учет на ранних сроках беременности. Им оно будет назначаться в размере 50, 75 или 100 % регионального прожиточного минимума трудоспособного населения.

При назначении универсального пособия будет применяться комплексная оценка нуждаемости — как сейчас уже назначаются выплаты на детей от 3 до 8 лет и от 8 до 17 лет.

Дополнительно устанавливается возможность оформить выплату из материнского капитала для всех детей до 3 лет, вне зависимости от очередности рождения, если доход семьи — меньше двух прожиточных минимумов на человека. Кстати, выплата из материнского капитала назначается без комплексной оценки нуждаемости.

Ответы на самые частые вопросы, касающиеся введения нового универсального пособия

— Кто сможет обратиться за универсальным пособием?

— Семьи, ожидающие ребенка и с детьми до 17 лет, со среднедушевым доходом ниже 1 регионального прожиточного минимума. Пособия назначаются по итогам комплексной оценки нуждаемости. Размер универсального пособия составит 50, 75 или 100 % регионального прожиточного минимума на каждого ребенка. Пособие для беременной женщины составит 50, 172 или 100% регионального прожиточного минимума для трудоспособного населения.

— Какие меры поддержки объединит универсальное пособие?

— Пособие беременным женщинам, пособие по уходу за ребенком до полутора лет для неработающих родителей, выплату на первого ребенка до 3 лет, выплату на третьего ребенка до 3 лет, пособие на детей от 3 до 8 лет, пособие на детей от 8 до 17 лет.

— Как оформить универсальное пособие?

— Достаточно подать заявление в электронном виде через портал «Госуслуги». Оператор выплаты — Социальный фонд России. Также можно подать заявление лично — в отделениях Социального фонда или в МФЦ.

— Какие преимущества у универсального пособия?

— Пособие из бюджета на детей до 3 лет можно получить на любого ребенка вне зависимости от очередности рождения. Максимальный размер пособия для беременной женщины увеличивается вдвое — до 100 % регионального прожиточного минимума для трудоспособного населения. При этом нуждающиеся семьи смогут получать две выплаты одновременно: и универсальное пособие, и из материнского капитала.

— Каким образом расширяется право на выплаты из материнского капитала?

— Теперь выплату на ребенка до 3 лет из средств материнского капитала сможет оформить семья с доходом до 2-х прожиточных минимумов на человека, вне зависимости от очередности рождения ребенка. Сейчас такое право есть только у родителей вторых детей.

— Можно ли получать выплату и из бюджета, и из материнского капитала?

— Да, можно. Можно оформить и универсальное пособие, и выплату из средств материнского капитала.

— Женщина уже получает пособие на первого ребенка до 3 лет. Продолжит ли она его получать?

— Если ребенок родился до 1 января 2023 года, у семьи есть право выбора — получать выплаты по прежним правилам или перейти на универсальное пособие. Даже если ребенок родился в декабре 2022 года, то получать выплату по старым правилам можно до достижения 3 лет ребенка.

— Универсальное пособие полагается только одному ребенку или на каждого ребенка в семье?

— Если семья проходит комплексную оценку нуждаемости, то универсальное пособие можно получать на каждого ребенка в семье.

Возрастная категория материалов: 18+

Автор материала: Елена Бородина

Добавить комментарий

В рамках исполнения поручения Президента по выстраиванию целостной системы поддержки семей с детьми с 1 января 2023 года вводится единое пособие. Это – единое пособие для семей с невысокими доходами на детей в возрасте до 17 лет, а также для беременных женщин, вставших на учет в ранние сроки. Унифицируются правила выплат на детей до 3 лет – это позволит получать поддержку из бюджета родителям вторых, третьих и последующих детей во всех регионах.

Пособие объединит выплату для беременных женщин, вставших на учет в ранние сроки, пособие для незастрахованных по уходу за ребенком до 1,5 лет, выплату на первого ребенка, которая предоставляется из бюджета во всех регионах, выплату на третьего ребенка из бюджета, которая есть только в 78 регионах и предоставляется по разным правилам, пособие на детей от 3 до 8 лет, которое выплачивается органами социальной защиты, и пособие на детей от 8 до 17 лет, которое выплачивается ПФР.

«Действующие меры поддержки объединяются в единое пособие, которое будет предоставляться на единых правилах Социальным фондом России. При этом для тех семей, где дети родились до 31 декабря 2022 года, предусмотрены сохранные нормы: родители смогут выбрать, получать пособия по старым правилам или перейти на универсальное пособие», – рассказал Министр труда и социальной защиты РФ Антон Котяков.

Единое пособие будет предоставляться семьям с доходами ниже одного прожиточного минимума на человека с применением комплексной оценки нуждаемости. Размер пособия составит 50, 75 или 100% регионального прожиточного минимума. В среднем по стране в 2023 году это составит 7 тыс., 10,5 тыс. и 14 тыс. рублей. Кроме того, вводится дополнительное направление использования средств материнского капитала – семьи с доходом ниже 2 прожиточных минимумов на человека смогут оформить ежемесячную выплату в размере 1 прожиточного минимума на ребенка вне зависимости от очередности рождения ребенка. Сейчас такое право есть только на второго ребенка.

Таким образом, например, если семья сейчас получает выплаты на первого ребенка из бюджета, она может продолжить их получать до достижения ребенком возраста 3 лет.

Единое пособие расширяет контингент семей, которым доступна поддержка из бюджета за счет гармонизации правил выплаты на детей в возрасте до 3 лет.

«Единое пособие будет выплачиваться семьям, в которых воспитывается порядка 10 млн детей, на него будет направлено 1,7 трлн рублей из федерального и регионального бюджетов. Благодаря решению будет увеличен размер выплат для нуждающихся беременных женщин. Он будет составлять не 50% прожиточного минимума как сейчас, а 50, 75 или 100% прожиточного минимума трудоспособного – то есть, увеличится до 15,7 тыс. рублей в среднем по стране. Родителям, воспитывающим детей до 3 лет и находящимся в трудной финансовой ситуации, будет доступна поддержка из бюджета вне зависимости от очередности рождения ребенка. Кроме того, для семей с доходом ниже 2 прожиточных минимумов вводится возможность оформить дополнительную выплату из материнского капитала на детей до 3 лет также вне зависимости от очередности рождения ребенка без комплексной оценки нуждаемости. При этом семьи смогут получать одновременно и две выплаты – и из бюджета, и из средств материнского капитала. В таком случае размер ежемесячной поддержки на ребенка составит в среднем по стране 28 тыс. рублей», – отметил Антон Котяков.

Заявление на оформление единого пособия и выплат из материнского капитала на любого ребенка в возрасте до 3 лет вне зависимости от очередности рождения можно будет подать с 1 января 2023 года. Всех детей в семье в возрасте до 17 лет можно будет указать в одном заявлении и оформить одним заявлением выплату сразу на каждого ребенка.

Напомним, по поручению Президента ведется последовательная работа по выстраиванию целостной системы поддержки семей с детьми. Меры поддержки семей с детьми последовательно расширялись на протяжении последних лет.

С 1 июня 2020 года стало выплачиваться пособие на детей от 3 до 8 лет в размере 50% детского ПМ. С 1 апреля 2021 года пособие дифференцируется по размеру и составляет 50, 75 или 100% регионального прожиточного минимума и назначается с применением комплексной оценки нуждаемости.

С 1 июля 2021 года введено пособие беременным женщинам – 50% регионального прожиточного минимума трудоспособного с применением комплексной оценки нуждаемости и пособие одиноким родителям на детей от 8 до 17 лет в размере 50, 75 или 100% регионального прожиточного минимума с применением комплексной оценки нуждаемости.

С 1 мая 2022 года пособие на детей от 8 до 17 лет выплачивается для всех нуждающихся семей в размере 50, 75 или 100% детского ПМ с применением комплексной оценки нуждаемости.

Таким образом, с 1 января 2023 года будет выстроена целостная система поддержки малообеспеченных семей с детьми с охватом всех нуждающихся детей вне зависимости от региона проживания и очередности рождения, по единым правилам и через единого оператора.

Гарантии беременным женщинам в виде пособий по беременности и родам, пособий в связи с рождением ребенка, пособий по уходу за ребенком установлены законодательством РФ. Порядок назначения, исчисления и выплаты указанных пособий определяется в соответствии с Федеральным Законом №255-ФЗ “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством”, Федеральным законом №81-ФЗ “О государственных пособиях гражданам, имеющим детей”.

В соответствии со статьей 3 Закона №81-ФЗ, со статьей 1.4 Закона №255-ФЗ, граждане имеющие детей, обеспечиваются следующими видами пособий:

- Пособие по беременности и родам;

- Единовременное пособие женщинам, вставшим на учет в ранние сроки беременности;

- Единовременное пособие при рождении ребенка;

- Ежемесячное пособие по уходу за ребенком.

Законодательством предусмотрены и другие виды пособий: ежемесячное пособие на ребенка, единовременное пособие при передаче ребенка на воспитание в семью, единовременное пособие беременной жене военнослужащего, ежемесячное пособие на ребенка военнослужащего.

Здесь мы рассмотрим только первые четыре вида пособий: минимальный и максимальный размеры, установленные на 2013 год по всем видам детских пособий, порядок исчисления, назначения.

Пособие по беременности и родам

Документ: больничный лист по беременности и родам;Расчетный период: два предыдущих года;

Порядок исчисления: Заработок за два года, предшествующих наступлению беременности делится на количество календарных дней рассчетного периода;Предельная величина на 2013 год:

- Если страховой стаж сотрудницы шесть месяцев и больше – 1335,62 руб./день;

- Если страховой страж меньше шести месяцев – в размере одного МРОТ в месяц.

- семьдесят дней до родов и семьдесят календарных дней после родов;

- при многоплодной беременности – восемьдесят четыре календарных дней до родов и сто десять календарных дней после родов;

- в случае осложненных родов – восемьдетят шесть дней после родов.

В 2013 году максимальный размер пособия по БиР – 1335,62 руб/день

Максимальный размер пособия составляет 186986,80 рублей

Максимальный размер пособия: 1335,62 х 140 дн.

Пособие выплачивается единовременно в полном размере.

Если страховой стаж женщины меньше шести месяцев, пособие по БиР выплачивается в пределах одного МРОТ за месяц.

Единовременное пособие при постановке на учет в ранние сроки беременности

Данный вид пособия выплачивается женщинам в том случае, если они встали на учет в медицинское учреждение до 12 недель беременности.

Базовый размер пособия – 300 рублей. С учетом индексации, в 2013 году пособие выплачивается в размере 490,79 руб.

В 2013 году пособие при постановке на учет в ранние сроки беременности выплачивается в размере 490,79 руб.

Где выплачивается пособие:

пособие выплачивается по месту назначения пособия по беременности и родам. Женщина, работающая у нескольких работодателей, получает пособие по основному месту работы.

Необходимые документы для получения пособия:

- заявление;

- справка из женской консультации;

- листок нетрудоспособности.

Пособие будет назначено лишь в том случае, если женщина обратилась за ним не позднее шести месяцев после окончания отпуска по беременности и родам.

Единовременное пособие при рождении ребенка

Пособие может получить любой из родителей. В случае рождения двух и более детей, пособие выплачивается на каждого ребенка.

Размер пособия при рождении ребенка

В 2013 году единовременное пособие при рождении ребенка выплачивается в размере 13087,61 руб.

Ежемесячное пособие по уходу за ребенком

Право на получение пособия по уходу за ребенком имеет любой из родителей, или опекунов, которые фактически осуществляют за ним уход.

Пособие выплачивается до достижения ребенком полутора лет.

Пособие выплачивается из расчета 40% среднего зарботка, рассчитанного за два календарных года, предшествовавших году, в котором женщина ушла в отпуск по уходу за ребенком.

В 2013 году минимальное и максимальное значение пособия, установлено в следующих размерах:

- уход за первым ребенком – 2453,93 руб.;

- уход за вторым и последующими детьми – 4907,85 руб.

Максимальный размер пособия Закон не ограничивает. Пособие выплачивается в размере 40% среднего дохода за расчетный период. Средний заработок определяется путем умножения среднего дневного зарботка на 30,4.

Однако, ограничивается размер среднего дневного заработка, исходя из которого исчисляется размер пособия по уходу.

(463000 + 512000) / 730 = 1335,62 руб./день

1335,62 х 30,4 х 40% = 16241,14 руб./месяц

(см. письмо ФСС от 11 января 2013 года №15-03-18/12-169)

Максимальный размер пособия по уходу за ребенком в 2013 году составляет 16241,14 руб./мес.

Размер пособия по беременности и родам в 2013 году

Центр Бухгалтерской Практики “Парус”

Пособия по беременности и родам и по уходу за ребенком – когда ФСС откажет в выплате

Расчет пособий по беременности и родам в 2013 году

Наглядный пример расчета пособий по беременности и родам в 2013 году

Пособие по беременности и родам при переводе на другую работу

По каким правилам считать пособие по БиР если отпуск начался в 2012 году

Последние разъяснения Минфина о детских пособиях

Новые правила расчета детских пособий в 2013 году

Как определить сумму единовременного пособия при рождении ребенка

Если работодатель не выплатил пособие

Материнский капитал после 2016 года

На что делить при расчете размера пособия на 730 или на 731

Может ли отчим получить пособие по уходу за ребенком

Пособие по уходу за ребенком, если женщина вышла на работу

Формулы для расчета среднего заработка

Порядок исчисления среднего заработка

Предприниматель в декретном отпуске и фиксированные взносы ИП

Пособия для совместителей

Марина Ритер,

юрист, автор книг

Новые правила меняют порядок исчисления суммы учитываемых для расчета пособия выплат, понятие расчетного периода и иные понятия. Необходимо отметить, что прежние правила расчета пособий по беременности и родам, а также пособия по уходу за ребенком, применяемые в 2011 и 2012 гг., с 1 января 2013 г. действовать не будут, так как эти годы следует считать переходным периодом. Исключение составляют периоды получения пособий, начавшиеся в 2012 г. В отношении таких случаев действующее законодательство РФ не предусмотрело правил перерасчета.

Также в этой статье будет рассмотрен еще один важный документ – письмо ФСС РФ от 11 января 2013 г. № 15-03-18/12-169, в котором более подробно, чем в Законах, рассмотрены некоторые важные моменты, связанные с исчислением пособий по беременности и родам, а также по уходу за ребенком. Кроме того, этот документ уточняет и дополняет некоторые вопросы, которые в нормативной базе представлялись не до конца ясными.

Порядок исчисления пособия по беременности и родам и ежемесячного пособия по уходуза ребенком

Как было

Частью 2 ст. 3 ФЗ от 08.12.2010 № 343-ФЗ был установлен переходный период (с 1 января 2011 г. по 31 декабря 2012 г.), в течение которого застрахованные лица имели право выбирать порядок определения среднего дневного заработка для исчисления пособий по беременности и родам и ежемесячного пособия по уходу за ребенком. Способов определения среднего дневного заработка было два:

- по заявлению застрахованного лица исходяиз среднего заработка за 12 последних месяцев, предшествующих месяцу наступления страхового случая. То есть средний заработок следовало поделить на количество фактически отработанных дней (с учетом предельной величины базы для начисления страховых взносов в ФСС за 2010 г. – 415 000 руб.). Такой порядок расчета пособий применялся до 2011 г.

- исходя из среднего заработка за два календарных года, предшествующих году, в котором наступил страховой случай. Средний заработок делится на 730 (с учетом предельной величины базы для начисления страховых взносов в ФСС за соответствующий год). Такой порядок расчета пособий действовал с 1 января 2011 г.

Переходный период в соответствии с ч. 2 ст. 3 ФЗ от 08.12.2010 № 343-ФЗ закончился 1 января 2013 г., и с этой даты в силу вступили новые правила расчета пособий.

Как стало

По страховым случаям, которые наступили или наступят с 1 января 2013 г., средний дневной заработок для исчисления пособия по беременности и родам, а также ежемесячного пособия по уходу за ребенком следует исчислять по правилам, которые были установлены ч. 3.1 ст. 14 ФЗ от 29.12.2006 № 255-ФЗ. А именно, заработок работника за два календарных года, предшествующих тому, в котором наступил страховой случай, нужно разделить на число календарных дней в этом периоде, исключив из этого следующие периоды:

- временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

- освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ. Этот период не учитывается, только если на сохраняемую заработную плату не начислялись взносы в ФСС РФ.

Также важно отметить, что средний заработок, исходя из которого следует исчислять пособия по беременности и родам, а также по уходу за ребенком, нужно учитывать за каждый календарный год в сумме, которая не превышает предельную величину базы для начисления взносов в ФСС (ч. 3.2 ст. 14 ФЗ от 29.12.2006 № 255-ФЗ).

Индексация детских пособий

Пособия гражданам, имеющим детей, ежегодно индексируются с учетом темпов роста инфляции. С 1 января 2013 г. коэффициент индексации таких пособий составляет 1,055. В соответствии с разъяснениями ФСС РФ, которые были даны в письме от 28.12.2011 № 14-03-18/05-16244, сумму пособия до целых рублей округлять не нужно, а индексировать на установленный коэффициент следует величину пособия с учетом прошлогодней индексации. Следовательно, в 2013 г. нужно принимать во внимание следующие показатели:

- единовременное пособие при рождении ребенка – 13 087 руб. 61 коп. (12 405,32 х 1,055);

- пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности – 490 руб. 79 коп. (465,2 х 1,055);

- минимальный размер ежемесячного пособия по уходу за ребенком до полутора лет: за первым ребенком – 2453 руб. 93 коп. (2326 х 1,055), за вторым и последующими детьми – 4907 руб. 85 коп. (4651,99 х 1,055).

Также необходимо отметить, что индексация не должна применяться к ежемесячному пособию по уходу за ребенком, который исчисляется из заработной платы работника в размере 40% от среднего заработка (письмо ФСС России от 28.12.2011 № 14-03-18/05-16244).

Пример 1

Сотруднице предоставлен отпуск по беременности и родам с 15 января 2013 г. продолжительностью 140 календарных дней., то есть с 15 января по 3 июля 2013 г. включительно.

Расчет пособия нужно производить за 2 календарных года, которые предшествуют году, на который приходится отпуск по беременности и родам, то есть за 2011 и 2012 гг.

За расчетный период учитываемые выплаты составили: за 2011 г. – 200 000 руб. у данного работодателя и 280 000 руб. у предыдущего работодателя; за ____________2012 г. – 400 000 руб.

За расчетный период, то есть в течение 2011 и 2012 гг., сотрудница 50 календарных дней находилась на больничном, 10 календарных дней – на больничном по уходу за больным ребенком, 10 дней – в отпуске без сохранения заработной платы.

Расчет пособия в данном случае должен происходить в несколько этапов:

- Необходимо определить сумму учитываемых при расчете пособий выплат – 863 000 руб. (в том числе за 2012 г. 400 000 руб., что не превышает величину предельной базы 2012 г. – 512 000 руб.; за 2011 г. – 463 000 руб. (480 000 руб. = 200 000 руб. + 280 000 руб., но не более, чем предельная база для начисления взносов за 2011 г., которая равна 463 000 руб.).

- Нужно определить количество календарных дней за расчетный период, приходящихся на период, когда за сотрудницей сохранялись выплаты и вознаграждения, на которые были начислены страховые взносы в ФСС России, – 661 календарный день (366 + 365 -50 – 10 – 10).

- Необходимо исчислить величину среднего дневного заработка – 1305 руб. 60 коп. (863 000 руб. / 661 дней).

- Следует определить сумму дневного пособия – 1305 руб. 60 коп. (1333 руб. 84 коп. х 100%).

- И в итоге исчислить сумму пособия – 182 784 руб. (1305 руб. 60 коп. х 140 календарных дней отпуска по беременности и родам).

Пример 2

Сотруднице организации с 4 июля 2013 г. предоставлен отпуск по уходу за ребенком до достижения им возраста трех лет.

Исходя из новых правил расчет пособия должен быть произведен за 2 календарных года, предшествующих году, на который приходится начало отпуска по уходу за ребенком, то есть за 2011 и 2012 г.

За расчетный период учитываемые выплаты составили: за 2011 г. – 200 000 руб. у данного работодателя и 280 000 руб. у предыдущего работодателя; за 2012 г. – 400 000 руб.

За расчетный период, то есть в течение 2011 и 2012 гг., сотрудница 50 календарных дня находилась на больничном, 10 календарных дней – на больничном по уходу за больным ребенком, 10 дней – в отпуске без сохранения заработной платы.

- Нужно определить сумму учитываемых при расчете пособий выплат – 863 000 руб., как уже было определено в предыдущем примере.

- Необходимо определить количество календарных дней за расчетный период, приходящихся на период, когда за сотрудницей сохранялись выплаты и вознаграждения, на которые были начислены страховые взносы в ФСС России, – 661 календарный день (366 + 365 – 50 – 10 – 10).

- Следует исчислить величину среднего дневного заработка 1305 руб. 60 коп. (863 000 руб. / 661 день).

- Теперь надо определить величину среднего месячного заработка – 39 690 руб. 24 коп. (1305 руб. 60 коп. х 30,4).

- И в заключение – исчислить сумму ежемесячного пособия по уходу за ребенком – 15 876 руб. 01 коп.(39 690 руб. 24 коп. х 40%).

Пример 3

Сотруднице организации с 15 декабря 2012 г. предоставлен отпуск по беременности и родам в период с 15 декабря 2012 г. по 3 мая 2013 г. включительно.

В этом случае расчет пособия нужно производить по старым правилам, которые имели место в 2012 г. Пособие за период с 1 января по 3 мая 2013 г. по правилам, принятым с 2013 г., пересчитывать не нужно, так как такая возможность не предусмотрена действующимзаконодательством РФ.

Письмо ФСС РФ от 11 января 2013 г. № 15-03-18/12-169

Названным письмом ФСС РФ уточняет несколько важных моментов, имеющих значение для исчисления пособий по беременности и родам, а также по уходу за ребенком. А именно:

- дополнительные оплачиваемые выходные дни для ухода за ребенком-инвалидом не исключаются из расчета среднего дневного заработка для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком, так как эти выплаты облагаются страховыми взносами по правилам ФЗ от 24.07 2009 г. № 212-ФЗ.

- правила ч. 1 ст. 14 ФЗ № 255-ФЗ, которые предоставляют застрахованным лицам право на замену календарных годов (календарного года) расчетного периода, распространяются на страховые случаи, наступившие с 1 января 2013 г.

- предельный размер среднего дневного заработка для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком по страховым случаям, наступившим в 2013 г., составляет 1335,62 руб. ((463 000,00 + 512 000,00) / 730).

- по правилам ч. 1 ст. 11.2 и ч. 5.1 ст. 14 ФЗ № 255-ФЗ предельный размер ежемесячного пособия по уходу за ребенком в 2013 г. может составлять 16 241,14 руб.

Пособие по БиР для сотрудницы, уходящей в декретный отпуск повторно

Повторный декретный отпуск не такая уж и редкость. Соответственно, у бухгалтеров компаний возникают вопросы о том, как рассчитывать второе пособие по БиР в соответствии с нормами действующего законодательства.

В ситуации, когда сотрудница после декретного отпуска ушла в отпуск по уходу за ребенком и забеременела снова, так и не выйдя на работу, бухгалтеру для расчета пособия по БиР необходимо руководствоваться следующими правилами.

Пособие по БиР исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по БиР (в том числе, за время работы у других страхователей). При этом, средний заработок за время работы у другого страхователя не учитывается в случаях, если в соответствии с ч.2 ст.13 закона №255-ФЗ, пособие по БиР назначается и выплачиваются застрахованному лицу по всем местам работы исходя из среднего заработка за время работы у страхователя, назначающего и выплачивающего пособия.

Однако в нашем случае в двух календарных годах, непосредственно предшествующих году наступления декретного отпуска, сотрудница находилась в отпуске по БиР и в отпуске по уходу за ребенком. А значит, соответствующие календарные годы по заявлению сотрудницы могут быть заменены в целях расчета среднего заработка предшествующими календарными годами при условии, что это приведет к увеличению размера пособия.

Основанием служит п.1 ст.14 закона №255-ФЗ, в соответствии с которым в случае, если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из указанных годов застрахованное лицо находилось:

и соответствующие календарные годы (год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (годом) при условии, что это приведет к увеличению размера пособия.

При этом, для расчета среднего заработка выбираются те периоды, в которых доход сотрудницы был максимальным.

Обратите внимание:Сотрудница может заменить по своему заявлению годы, даже если на заменяемый год пришелся всего 1 день отпуска по БиР или отпуска по уходу за ребенком.

В своем заявлении сотрудница указывает, какие годы и на какие другие годы (по ее выбору) она хотела бы заменить. Соответственно, средний заработок необходимо рассчитать по прошлым периодам, в которых у сотрудницы были доходы. При этом, просто взять все суммы из предыдущего расчета и выплатить точно такую же сумму пособия по БиР, как и по предыдущему декретному отпуску, нельзя.

Ведь в связи с вступлением в силу поправок, внесенных в закон №255-ФЗ законом №21-ФЗ,с 2013 года в очередной раз изменилась методология расчета пособия по БиР. Начиная с 2013 года средний дневной заработок для исчисления пособия по БиР и ежемесячного пособия по уходу за ребенком определяется следующим образом:

сумма начисленного заработка за двухгодичный период (указанный в п.1 ст.14 закона №255-ФЗ) делится на число календарных дней в этом периоде, за исключением календарных дней, приходящихся на следующие периоды:

Соответственно, количество дней, на которые делится сумма заработка за двухгодичный период, может быть меньше 730 дней (2010г. + 2011г.) и 731 дня (2011г. + 2012г.).

Также бухгалтеру следует помнить, что начиная с 01.01.2013г., в соответствии с п.2 закона №343-ФЗ пособия по БиР и ежемесячное пособие по уходу за ребенком до 1.5 лет нельзя рассчитывать по правилам, действовавшим в 2010г., что позволялось до 31.12.2012г. включительно*.

*Среднедневной заработок можно было рассчитывать исходя из заработка за последние 12 календарных месяцев, предшествующих месяцу наступления страхового случая.

Напомним, что по правилам, действующим с 01.01.2011г. по 31.12.2012г., пособие рассчитывалось исходя из заработка за 2 календарных года, предшествующих декретному отпуску. Размер пособия в 2012 году рассчитывался путем деления суммы заработка за 2010 и 2011 год на 730 и умножения на количество дней нетрудоспособности (как минимум – 140 дней). Сумма заработка для расчета пособия принималась не выше предельной величины базы для начисления страховых взносов:

- за 2010 год – 415 000 руб.,

- за 2011 год – не выше 463 000 руб.

Соответственно, предельный размер среднего заработка составлял 1 202,74 руб. ((415 000 + 463 000)/730). Периоды, за которые сотруднику выплачивалась средняя заработная плата, из расчета не исключались.

А вот по правилам, действовавшим в 2010г., пособие рассчитывалось исходя из заработка за 12 месяцев, предшествующих месяцу ухода в декрет, что во многих случаях было выгоднее для беременных сотрудниц. Пособие по БиР по правилам 2010 года рассчитывалось путем умножения среднедневного заработка на количество дней нетрудоспособности (как минимум – 140 дней). Средний дневной заработок рассчитывался исходя из суммы начисленной зарплаты за 12 месяцев. Полученная сумма делилась на число отработанных календарных дней, включая выходные дни. При этом, при расчете не учитываются периоды, когда за сотрудником сохранялся средний заработок (командировки, больничные, отпуска и т.п.).

То есть метод расчета пособий по БиР (а также, пособий по уходу за ребенком до 1.5 лет), действующий с 2013 года, можно назвать гибридом предыдущей методологии и методологии 2010 года.

С 2013 года, при оплате пособия по БиР, размер среднего заработка не должен превышать 1 335,62 руб. за один день. Соответственно, сумма начисленного пособия за счет ФСС не может превышать его максимальный размер, который в 2013 году составляет 186 986,80 руб. (1 335,62*140).

В случае, если страховой стаж составляет менее шести месяцев, пособие по БиР выплачивается в размере, не превышающем МРОТ за полный календарный месяц. Кроме того, пособия по БиР из расчета МРОТ рассчитываются в случае, если среднедневной заработок ниже минимального среднедневного заработка, исчисленного из МРОТ.

МРОТ в 2013 году равен 5 205 руб. Соответственно, минимальный размер среднедневного заработка при расчете пособий составляет 171,12 руб. (5 205*12*2/730).

Помните, пособие по БиР выплачивается за счет средств ФСС с первого дня нетрудоспособности.

Ниже будут приведены 3 наглядных примера расчета пособий по БиР с расчетами:

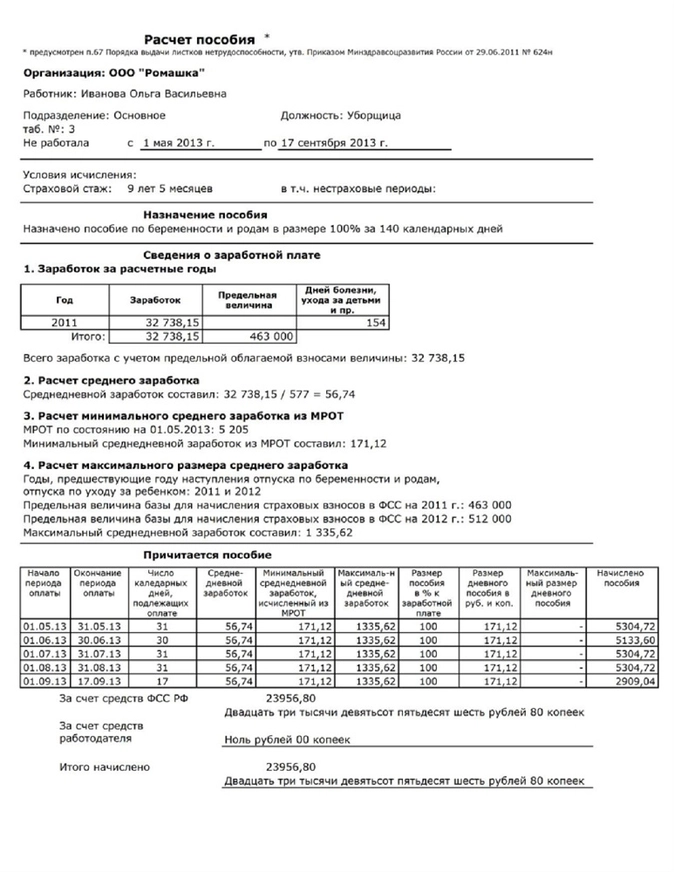

Сотрудница Иванова О.В. устроилась в компанию ООО «Ромашка» на должность уборщицы в 2011 году, до этого несколько лет не работала и, соответственно, справку о доходах с предыдущих мест работы не предоставляла. Страховой стаж сотрудницы составил 9 лет 5 месяцев. Заработная плата за 2011 год составила 32 738,15 руб.

В конце 2011 года сотрудница ушла в декретный отпуск, потом – в отпуск по уходу за ребенком до 3 лет. Не выходя из отпуска по уходу за ребенком, она уходит во второй декретный отпуск. В течение 2011 года сотрудница брала больничные и у нее был декретный отпуск. Исключаемые из расчета дни в 2011 году составили 154 дня.

В сложившейся ситуации, среднедневной заработок Ивановой рассчитывается исходя из доходов за 2011 год следующим образом:

32 738,15 руб./ 577 дней* = 56,74 руб.

*730-154 (дни, исключаемые из расчета)

Эта сумма сравнивается с минимальной суммой среднедневного заработка в 2013 году – 171,12 руб. (5 205*12*2/730).

Так как минимальная сумма больше рассчитанной исходя из доходов сотрудницы, пособие по БиР рассчитывается исходя из минимального среднедневного заработка и составляет 23 956,80 руб. (171,12*140)

Ниже приведен расчет пособия по БиР Ивановой в табличном виде:

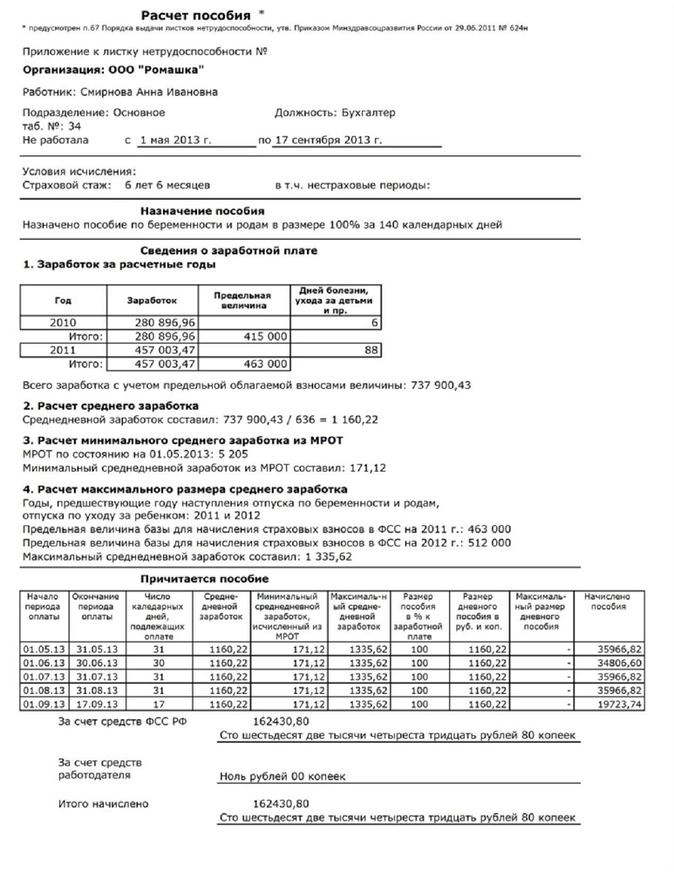

Сотрудницу Смирнову А.И. приняли на работу в ООО «Ромашка» на должность бухгалтера в 2010 году, справка о доходах, полученных у других страхователей (с предыдущих мест работы), не предоставлена. Страховой стаж сотрудницы составил 6,5 лет. Заработная плата за 2010 год составила 280 896,96 руб. Заработная плата за 2011 года составила 457 003,47 руб.

В конце 2011 года Смирнова ушла в декретный отпуск, потом – в отпуск по уходу за ребенком до 3 лет. Смирнова вышла на работу из отпуска по уходу за ребенком на полставки в январе 2013 года, а в мае 2013 года уходит во второй декретный отпуск.

В течение 2010 года сотрудница брала больничный на 6 календарных дней. В 2011 году у нее был декретный отпуск, исключаемые из расчета дни в 2011 году составили 88 дней.

Всего исключаемых из расчета календарных дней за два года – 94 дня.

Среднедневной заработок Смирновой по заявлению сотрудницы рассчитывается исходя из доходов за 2010 год и 2011 год следующим образом:

Общая сумма доходов за два года составляет 737 900,43 руб. (280 896,96 руб. + 457 003,47 руб.)

737 900,43 руб. / 636 дней* = 1 160,22 руб.

*730 – 94 (дни, исключаемые из расчета)

Эта сумма сравнивается с минимальной суммой среднедневного заработка в 2013 году 171,12 руб. (5 205*12*2/730) и с максимальной суммой среднедневного заработка в 2013 году 1 335,62 руб.

Так как расчетная сумма среднего заработка Смирновой больше минимальной и меньше максимальной, пособие по БиР рассчитывается исходя из рассчитанного среднедневного заработка и составляет 162 430,80 руб. (1 160.22 *140)

Ниже приведен расчет пособия по БиР Смирновой в табличном виде:

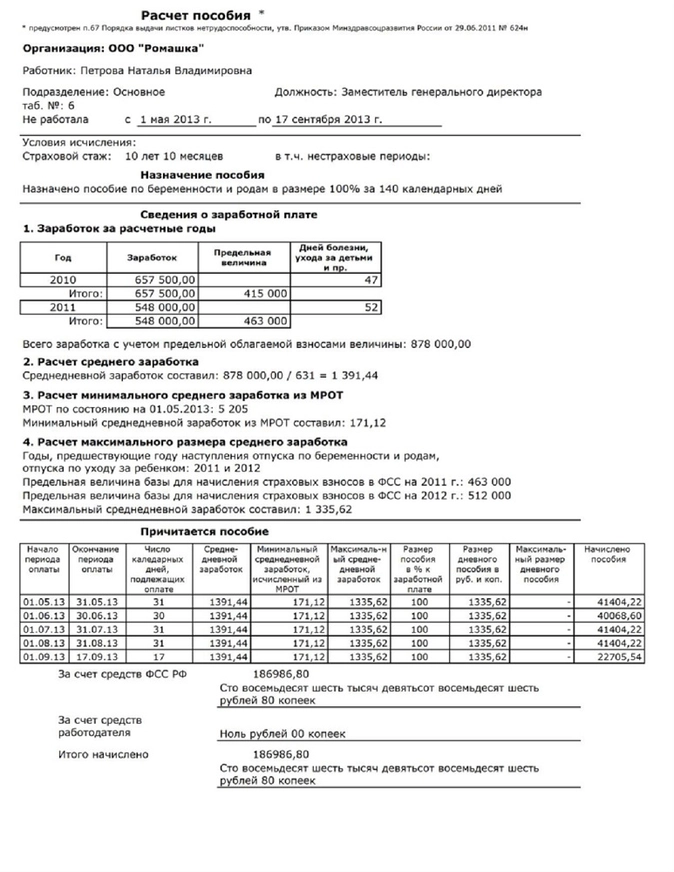

Петрова Н.В. трудится в компании ООО «Ромашка» много лет и к 2010 году занимает должность заместителя генерального директора. Страховой стаж сотрудницы составляет 10 лет и 10 месяцев. Заработная плата за 2010 год составила 657 500,00 руб. Заработная плата за 2011 года составила 548 000,00 руб.

В конце 2011 года Петрова уходит в декретный отпуск, потом – в отпуск по уходу за ребенком до 3 лет. Сотрудница выходит на работу из отпуска по уходу за ребенком на полную ставку в январе 2013 года (при этом она теряет выплаты в виде пособия по уходу за ребенком до 1.5 лет), а в мае 2013 года уходит во второй декретный отпуск.

В течение 2010 года Петрова уходила на больничный и из расчетного периода в связи с этим исключаются 47 календарных дней.

В 2011 году у нее был декретный отпуск, исключаемые из расчета дни в 2011 году составили 52 дня.

Среднедневной заработок Петровой по ее заявлению рассчитывается исходя из доходов за 2010 год и 2011 год следующим образом:

Общая сумма доходов за два года составляет 1 205 500,00 руб. (657 500,00 руб. + 548 000,00 руб.), но ограничивается максимальной величиной базы для начисления страховых взносов за 2 года 878 000 руб.:

Таким образом, для дальнейшего расчета берется предельная величина базы для начисления страховых взносов за 2 года:

878 900.00 руб. / 631 день* = 1 391,44 руб.

*730 – 99 (дни, исключаемые из расчета)

Эта сумма сравнивается с минимальной суммой среднедневного заработка в 2013 году – 171,12 руб. (5 205*12*2/730) и с максимальной суммой среднедневного заработка в 2013 году – 1 335,62 руб.

Так как расчетная сумма среднего заработка Петровой превышает максимальную сумму среднего заработка, пособие по БиР рассчитывается исходя из максимального среднедневного заработка и составляет 186 986,80 руб. (1 335,62 *140)

Ниже приведен расчет пособия по БиР Петровой в табличном виде:

Обратите внимание:Если сотрудница уходит в декретный отпуск в период нахождения в отпуске по уходу за ребенком до достижения им возраста 1,5 лет, она имеет право выбора одного из двух видов пособий, выплачиваемых в периоды этих отпусков в соответствии с п.3 ст.10 закона 255-ФЗ.

Какую сумму будут начислять?

Новое пособие смогут оформить родители более чем пяти миллионов детей, рассказал министр труда и социальной защиты Антон Котяков. По словам главы ведомства, размер выплаты будет зависеть от установленного прожиточного минимума ребенка в регионе, где он живет.

Семья имеет право претендовать на пособие в размере 50, 75 либо 100% от прожиточного минимума ребенка в конкретном регионе. Нужно сказать, что в среднем по России это примерно от 6 до 12 тысяч рублей.

С учетом того, что сама выплата появится с 1 апреля, в мае семьям придет помощь сразу за два месяца, добавил Котяков.

Кто сможет получить новое пособие?

Владимир Путин в своем обращении по случаю 8 Марта заявил, что государство сделает все для поддержки семей. Президент назвал это направление безусловным приоритетом. В качестве дополнительной меры он предложил ввести в России новые пособия на детей от 8 до 16 лет.

Считаю, что мы должны принять новое решение – установить выплаты на детей от 8 до 16 лет включительно, подчеркну, для всех семей с невысокими доходами, поддержать их.

Новые выплаты на детей установят с 1 апреля. При этом семьи смогут получить деньги с мая, уточнил президент.

Кроме того, Путин напомнил о мерах поддержки, которые уже действуют в стране. В частности, ежемесячные выплаты беременным и семьям с невысокими доходами с детьми до семи лет включительно. Также государство выделяет пособия родителям, которые в одиночку воспитывают детей от 8 до 16 лет, подчеркнул президент.

Как будут рассчитывать выплату?

Новая мера поддержки коснется семей, в которых среднедушевой доход меньше прожиточного минимума на человека, сообщили в Минтруде. Решение о выплатах примут после комплексной оценки нуждаемости, отметили в министерстве. Будут учитываться доходы семьи, ее имущество и занятость родителей детей.

Базовый размер пособия составит 50% от регионального прожиточного минимума на ребенка, объяснили в Минтруде. В среднем по России это 6 150 рублей, приводят цифры в ведомстве. Если при базовом размере в 50% доходы семьи остаются ниже прожиточного минимума, размер пособия вырастет до 75%. Если и этих денег не хватит, выплата составит 100% регионального прожиточного минимума, заявили в Минтруде.

Как оформить выплату?

Заявления на пособие начнут принимать с 1 мая. Их можно будет подать в электронном виде на портале госуслуг или лично обратиться в органы соцобеспечения, пояснили в Минтруде. Само пособие назначат сразу на 12 месяцев. Деньги зачислят на привязанные к карте “Мир” банковские счета.

Какие выплаты от 0 до 16 лет?

Это дополнительная единовременная выплата в размере 10 000 рублей на каждого ребенка. Она положена семьям с детьми до 16 лет — рожденными в период с 11.2004 по 30

Какие новые пособия будут в 2023 году?

“Размер нового пособия составит 50%, 75% и 100% прожиточного минимума на ребенка – это от 7,5 до 14 тыс. Если семье ранее была назначена одна из выплат, она будет действовать до конца срока назначения

Какие выплаты на детей до 18 лет?

Семья с ребенком от 7 до 16 лет (если он учащийся школы – до окончания его обучения в возрасте 18 лет ) может получать пособие . Оно положено малообеспеченным семьям, а также тем семьям, которые отвечают определенным требованиям. В 2022 году размер пособия составляет 1 085 руб