Тема пособий для многих очень актуальна – цены в магазинах растут, а зарплата за ними не всегда поспевает. Чтобы их получить, нужно соответствовать определенным требованиям: для детей до 3 лет условия одни, с 3 до 7 – другие, для более старшего возраста они совершенно иные. Чтобы не было путаницы, с 1 января 2023 года некоторые семьи начнут получать универсальное пособие на детей. С его условиями разобрались специалисты Бробанка.

- Что такое универсальное детское пособие

- Сколько можно будет получать

- Кто сможет получить универсальное детское пособие

- Как оформить универсальное пособие на детей с 2023 года

- Частые вопросы

- В чем уникальность универсального детского пособия?

- Кто сможет получать универсальное пособие?

- Какой размер будет у универсального пособия на детей?

- Кто будет выплачивать пособия?

- Изменения в порядке выплаты социальных пособий

- Три дня больничного за счет работодателя

- Средний заработок будем считать за 2 предыдущих года

- Особый расчет пособий у мам

- Больничные при простое

- Пособия у совместителей

Что такое универсальное детское пособие

Детские пособия – это одна из самых действенных мер поддержки населения со стороны государства. Для семей с детьми знакома ситуация, когда доходы из-за выхода одного из родителей в декрет снижаются, а расходы только увеличиваются, и денежные выплаты от государства становятся важным подспорьем для семейного бюджета.

Льготы и пособия могут получать не только семьи с детьми, в России также предусмотрены особые меры поддержки и для беременных женщин, которые находятся в сложной жизненной ситуации, а также родители-одиночки. Если представители этих категорий граждан имеют небольшие доходы, которые не «дотягивают» до одного или двух прожиточных минимумов (ПМ) на каждого члена семьи, то они могут претендовать на получение выплат.

Какие пособия сейчас действуют в РФ:

Как видите, пособий действительно много, и для каждого из них действуют разные условия. Где-то считаются только доходы, и сравниваются с одним прожиточным минимумом на душу населения, где-то доходы сравниваются с двумя ПМ, а где-то смотрят не только на доходы, но также и тщательно проверяют имущество семьи, чтобы оно не превышало установленного перечня.

Чтобы не возникало путаницы с документами, проверками и расчетами, по поручению Президента России началась работа по выстраиванию целостной системы поддержки семей с детьми и не только. С 1 января 2023 года предложено ввести единое универсальное пособие, которое будет охватывать малообеспеченные семьи с учетом всех жизненных ситуаций, с текстом законопроекта можно ознакомиться здесь.

Какие выделим плюсы:

Сколько можно будет получать

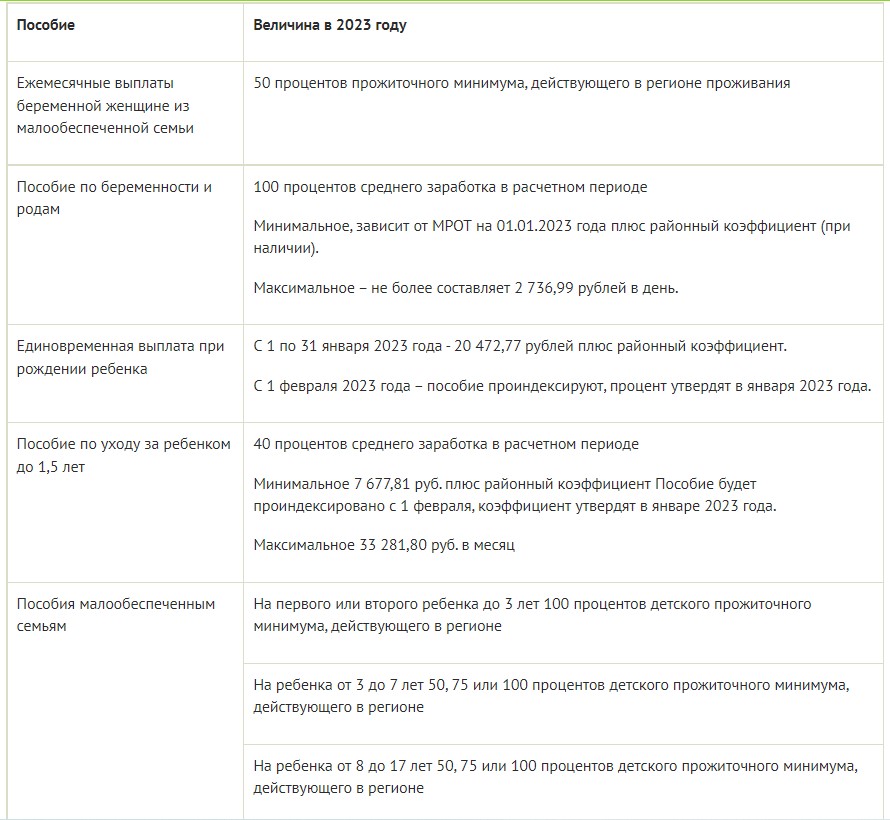

Размер универсального пособия составит 50%, 75% или 100% от регионального прожиточного минимума, то есть речь идет примерно от 7 до 14 тысяч рублей на каждого ребенка в семье. Как действует прогрессивная шкала начисления пособия: изначально семье назначают 50% от прожиточного минимума – это около 6-7 тысяч рублей.

Если семья получает эти деньги, и ее доход все равно меньше ПМ на душу населения, то ей назначают 75% от детского ПМ, то есть уже около 10 тысяч. Если и после этого доходы семьи ниже ПМ, то тогда будут платить 100% от детского минимума, то есть примерно 13-14 тысяч рублей.

Таким образом, универсальное пособие станет единой системой выплат для семей с невысокими доходами и детьми от рождения до 17 лет, а также для беременных женщин, которые встали на учет в ранние сроки. Больше не нужно будет подавать заявления на назначение отдельных выплат по разным правилам, собирать каждый раз пакет документов и обращаться в разные ведомства, теперь единое пособие предоставляется Социальным фондом России на единых правилах.

Кто сможет получить универсальное детское пособие

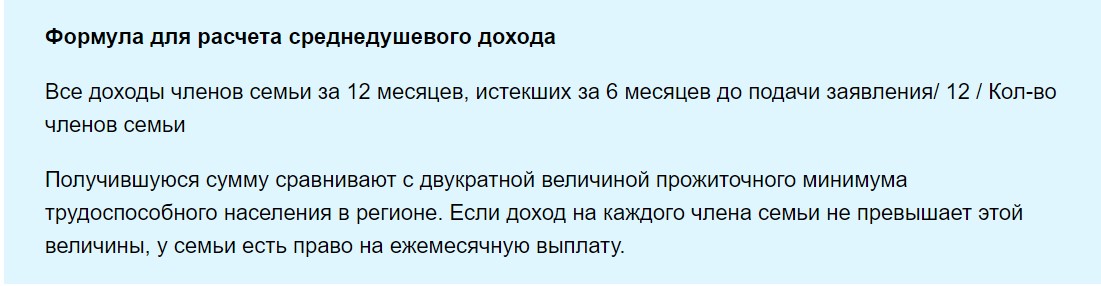

Универсальное пособие будет полагаться нуждающимся семьям с небольшими доходами. Небольшие – это доходы ниже одного прожиточного минимума на человека. В каждом регионе ПМ определяется индивидуально, посмотреть цифры для вашего места проживания можно на сайте местной администрации или на сайте Ростата.

Универсальное пособие значительно расширяет перечень семей, которые смогут рассчитывать на поддержку со стороны государства. По предварительным расчетам, помощь получат около 10 миллионов детей, на эти цели уже запланированы расходы в размере 1,7 трлн. Рублей из федерального и регионального бюджета.

Что отдельно отметим:

Очень важно, что с 2023 года будет действовать единый страховой тариф, который распространяется на пенсионное, социальное и медицинское страхование, а к нему будет применяться новая единая предельная база для исчисления. Кроме того, увеличится и количество получателей пособий – на них смогут претендовать подрядчики и исполнители по договорам ГПХ (гражданско-правового характера).

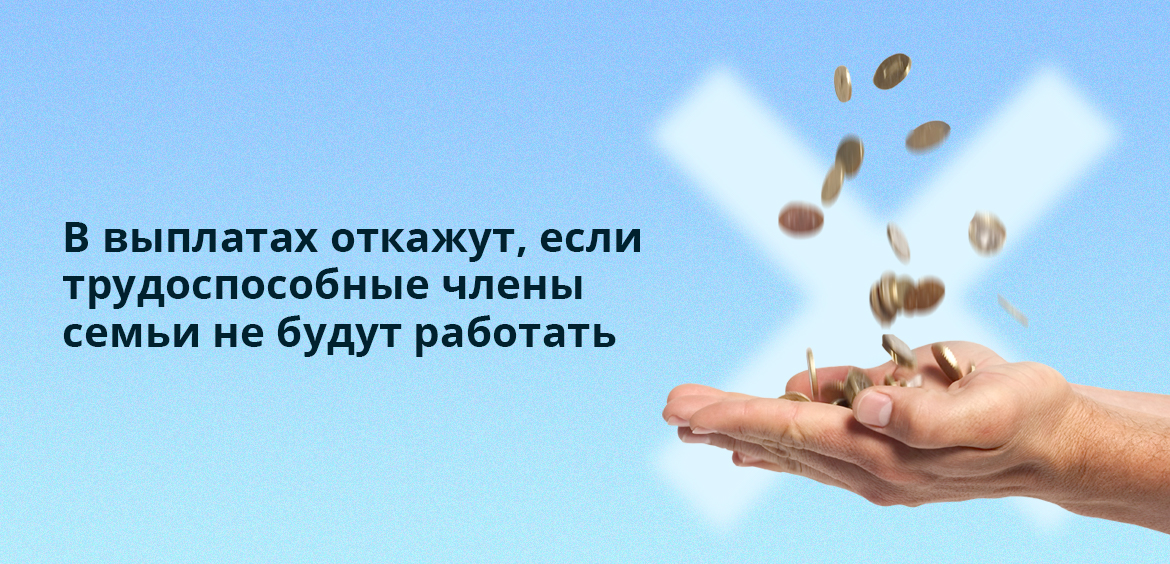

При назначении пособия будет применяться комплексная оценка нуждаемости. Все трудоспособные члены семьи должны обязательно официально работать, для отсутствия доходов должны быть уважительные причины (например, нахождение в декрете по уходу за ребенком, инвалидность, военная служба и т.д.). Не иметь совсем доходов нельзя, в выплатах откажут.

Кроме того, обязательно проверяют соответствие и другим критериям нуждаемости, в частности, по имеющемуся у семьи имуществу. Например, нельзя иметь больше одной квартиры, машины, дачи и т.д. Если имущество больше установленного перечня, то придет отказ. Проверить подходите ли вы под имущественные требования можно здесь.

Как оформить универсальное пособие на детей с 2023 года

Для того чтобы начать получать новое детское пособие, один из представителей семьи должен подать заявление о назначении выплат. Беззаявительный порядок действует только для единоразового пособия при рождении ребенка, во всех остальных случаях нужно будет писать заявку по установленному образцу.

Куда нужно будет обратиться? Пока порядок подачи заявлений не установлен, но скорее всего, они, как и прежде будут приниматься:

Заявления на оформление универсального пособия начнут принимать с 1 января 2023 года. В едином заявлении можно будет указать всех детей в возрасте до 17 лет, а также указать факт наличия беременности с постановкой на учет на раннем сроке, и получать сразу все выплаты, которые вам положены.

Платить деньги будет новый объединенный фонд Пенсионного и социального страхования – Социальный фонд. Напомним, что социальные выплаты можно будет получать только на карты национальной платежной системы МИР, либо на банковские счета без привязки к картам вовсе (например, на накопительный или универсальный счет).

Если в семьях дети родились до 31 декабря 2022 года, то родители могут сами выбрать, получать пособие по старым правилам, то есть по отдельности, либо же выбрать универсальное пособие с едиными правилами. Здесь нужно смотреть, что выгоднее для семьи в каждом конкретном случае. При этом уже назначенные пособия будут действовать на весь одобренный период.

Частые вопросы

Это пособие для малообеспеченных семей с детьми, которые нуждаются в поддержке со стороны государства.

В чем уникальность универсального детского пособия?

Его могут получать все семьи вне зависимости от региона проживания и очередности рождения детей, правила будут унифицированы, и выплаты будут идти через одного оператора.

Кто сможет получать универсальное пособие?

Нуждающиеся семьи с детьми от рождения до 17 лет, которые имеют низкие доходы менее одного прожиточного минимума, и укладывающиеся в разрешенный перечень имущества.

Какой размер будет у универсального пособия на детей?

Он будет составлять от 50% до 100% регионального прожиточного минимума. В зависимости от субъекта РФ, можно будет получать от 7 до 14 тысяч рублей на каждого ребенка.

Кто будет выплачивать пособия?

Сейчас ПФР и ФСС упраздняются, и на их месте появится новый объединенный фонд пенсионного и социального страхования Российской Федерации. Именно он станет единым оператором для всех детских выплат.

Ваш браузер устарел!

Для корректной работы c сайтом

glavkniga.ru

обновите свой браузер:

Как уже знают читатели, с 2011 года

исчислять страховые взносы в ПФР, ФСС РФ и ФОМС по общим тарифам должны будут все плательщики, за исключением ограниченного числа страхователей, для которых предусмотрены пониженные страховые тарифы (ч. 2 ст. 12, ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ).

При этом на 6 % повышаются взносы на страховую часть пенсии и на 2 % – в ФФОМС.

Взносы в ФСС РФ остались на прежнем уровне. До настоящего времени соблюдение страховых принципов совмещалось для ФСС РФ с оказанием большой поддержки из госбюджета.

А при формировании бюджета на 2011 год возникла “необходимость поиска новых путей для балансировки доходов и расходов бюджета ФСС”.

8 декабря 2010 года Президент РФ подписал Федеральный закон № 343-ФЗ, в котором предусмотрены поправки к Федеральному закону от 29.12.2006 № 255-ФЗ “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством” (далее – Закон № 255-ФЗ).

Федеральный закон от 08.12.2010 № 343-ФЗ направлен на оптимизацию расходов и обеспечение сбалансированности бюджета ФСС РФ*.

Примечание:

* На сайте /document-1738 размещена презентация О.А. Орловой, эксперта департамента правового обеспечения ФСС РФ, в которой дополнительно разъяснены вопросы расчета пособий в 2011 году.

На данный момент за счет средств ФСС РФ выплачиваются (ч. 1 ст. 1.4 Закона № 255-ФЗ) пособия:

1) по временной нетрудоспособности (при заболевании (травме) застрахованного лица начиная с третьего дня болезни; первые два дня оплачивает работодатель);

2) по беременности и родам;

3) единовременное пособие женщинам, вставшим на учет в ранние сроки беременности;

4) единовременное пособие при рождении ребенка;

5) ежемесячное пособие по уходу за ребенком;

6) на погребение.

Установленные Федеральным законом от 08.12.2010 № 343-ФЗ с 1 января 2011 года новые правила будут применяться только при назначении, исчислении и выплате пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком.

В правилах выплаты иных пособий изменений нет.

Далее мы рассмотрим основные изменения законодательства, ссылки по тексту будут приведены на новую редакцию Закона № 255-ФЗ (с учетом текста Федерального закона от 08.12.2010 № 343-ФЗ).

Изменения в порядке выплаты социальных пособий

Пороги страхового стажа по установлению процентных размеров выплат по временной нетрудоспособности сохранены.

Как и ранее, при страховом стаже до 5 лет пособие будет выплачиваться в размере 60 % от среднего заработка, от 5 до 8 лет – 80 %, а свыше 8 лет – 100 % (п. 1 ст. 7 Закона № 255-ФЗ).

Напомним, что правительственным вариантом, подготовленным ранее Минздравсоцразвития России и принятым в первом чтении, предлагалось рассчитывать пособие при страховом стаже до 8 лет – в размере 60 % от среднего заработка, от 8 до 15 лет – 80 %, а свыше 15 лет – 100 %. То, что удалось отстоять прежние предельные значения, депутаты считают большим достижением.

Правительство РФ скорректировало бюджет ФСС РФ на 2011 год по сравнению с ранее планировавшимся, и в бюджет внесена поправка, предусматривающая компенсацию этих расходов фонда из федеральной казны в 2011 году – до 11 263 млн руб.

Отметим, что ожидавшиеся изменения в части уплаты взносов в ФСС РФ по выплатам в рамках гражданско-правовых договоров не приняты. Изменения в статью 2 Закона № 255-ФЗ не внесены.

Три дня больничного за счет работодателя

Работодатель с 2011 года будет обязан оплачивать первые три дня временной нетрудоспособности сотрудника за счет собственных средств.

С четвертого дня пособие будет оплачивать ФСС РФ за счет своего бюджета. Соответствующие изменения в пункт 1 части 2 статьи 3 Закона № 255-ФЗ внесены пунктом 2 статьи 1 Федерального закона от 08.12.2010 № 343-ФЗ.

Сейчас, по общему правилу, работодатели оплачивают пособие только за первые два дня болезни (п. 1 ч. 2 ст. 3 Закона № 255-ФЗ).

Исключения поименованы в пункте 3 статьи 3, подпунктах 2-5 части 1 статьи 5 Закона № 255-ФЗ, где указано, когда за счет ФСС РФ пособие выплачивается с первого дня временной нетрудоспособности гражданина.

Безусловно, нововведения увеличат нагрузку на работодателей, и давление с их стороны на персонал может быть увеличено.

Обращаем внимание, что в данный момент расходы работодателя по выплате пособия по временной нетрудоспособности за первые два дня нетрудоспособности работника уменьшают налогооблагаемую прибыль (подп. 48.1 п. 1 ст. 264 НК РФ). Пока изменения в НК РФ в связи с принятием данного закона не вносились. Остается ждать, что законодатели в преддверии Нового года не забудут взаимоувязать нормы законодательства.

Средний заработок будем считать за 2 предыдущих года

Средний заработок для исчисления пособий по временной нетрудоспособности, по беременности и родам и ежемесячного пособия по уходу за ребенком до достижения им возраста полутора лет в соответствии с изменениями предлагается определять исходя из заработка застрахованного лица, рассчитанного за два календарных года, непосредственно предшествующих году наступления страховых случаев (ч. 1 ст. 14 Закона № 255-ФЗ в новой редакции).

При этом в заработок за расчетный период включаются все выплаты, с которых страхователем (в т. ч. индивидуальными предпринимателями) были уплачены страховые взносы в ФСС РФ в соответствии с Федеральным законом от 24.07.2009 № 212-ФЗ (статья 2 Федерального закона от 08.12.2010 № 343-ФЗ). Не стоит забывать, что средний дневной заработок, из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, не может превышать средний дневной заработок, который определяется в порядке, установленном Федеральным законом от 24.07.2009 № 212-ФЗ с учетом предельной величины базы для начисления страховых взносов. Кстати, с 1 января 2011 года предельный размер для начисления взносов составит 463 000 руб.

Сумма заработка за два календарных года будет делиться не на число календарных дней, приходящихся на расчетный период, за который учитывается заработная плата, а на 730 дней, т. е. 2 х 365 дней (ч. 3 ст. 14 Закона № 255-ФЗ в новой редакции).

Напомним, что в данный момент расчетный период для начисления указанных пособий составляет последние 12 календарных месяцев работы (ч. 1 ст. 14 Закона № 255-ФЗ).

Те, кто за последние два года менял место работы, должны будут со следующего года предоставить справку (или ее копию) с прошлых рабочих мест о сумме заработка, из которого должно быть исчислено пособие.

Чтобы реализовать данное положение, пункт 3 части 2 статьи 4.1 и пункт 2 части 1 статьи 4.3 Закона № 255-ФЗ дополнили. Указали, что работник вправе требовать, а работодатели обязаны ему выдать в день увольнения справку о сумме заработка, на который были начислены страховые взносы. Справка должна быть выдана за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или за текущий и предшествующий год.

Если работник обратился за такой справкой после увольнения, то она выдается не позднее трех рабочих дней со дня подачи заявления бывшим работником. При этом форма и порядок выдачи таких справок будут утверждаться Минздравсоцразвития РФ.

В части 5 статьи 13 Закона № 255-ФЗ дополнительно указали, что помимо листка нетрудоспособности, застрахованное лицо обязано представить для назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам справки о заработке у другого страхователя (страхователей). Если пособия назначаются ФСС РФ, то справки представляются фонду. Также справки представляются и при начислении пособия по уходу за ребенком (ч. 6 ст. 13 Закона № 255-ФЗ в новой редакции). Вместо подлинника справки может представляться ее копия, заверенная в установленном порядке (п. 7.1 ст. 13 Закона № 255-ФЗ в новой редакции).

Страхователь имеет право проверить сведения о работодателе, выдавшем справку (п. 4 ч. 1 ст. 4.1 Закона № 255-ФЗ в новой редакции).

Для этого страхователь может направить запрос в территориальный орган страховщика по форме и в порядке, которые устанавливаются Минздравсоцразвития РФ.

В части 5 статьи 15 и статье 15.1 Закона № 255-ФЗ предусмотрена ответственность за достоверность сведений в документах, выдаваемых работодателями застрахованному лицу и необходимых для назначения, исчисления и выплаты пособий.

Во-первых, излишне выплаченные пособия могут быть взысканы с получателя при представлении недостоверных справок о сумме заработка, из которого исчисляются указанные пособия. Во-вторых, виновные лица обязаны возместить страховщику причиненный ущерб в законодательно установленном порядке.

Если оперативно такие данные работник предоставить не может, то сначала расчет производится, исходя из тех данных, которые имеются, а при предоставлении соответствующих справок пособие пересчитывается (ч. 2.1 ст. 15 Закона № 255-ФЗ в новой редакции). Пересчет может проводиться за все прошлое время, но не более чем за три года, предшествующих дню представления справки (справок) о сумме заработка.

Если работник не может представить справку с предыдущего места работы в связи с прекращением деятельности бывшего работодателя или по другим причинам, страхователь по соответствующему заявлению работника направляет запрос в Пенсионный фонд РФ о предоставлении сведений о зарплате (ч. 7.2 ст. 13 Закона № 255-ФЗ в новой редакции). Порядок и форма запроса будут установлены Минздравсоцразвития РФ.

В том случае если застрахованное лицо не имело заработка в течение двух календарных лет, непосредственно предшествующих году наступления страховых случаев, а также средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже МРОТ на день наступления страхового случая, то средний заработок, исходя из которого исчисляются пособия, принимается равным МРОТ, установленному на день наступления страхового случая (ч. 11 ст. 14 Закона № 255-ФЗ в новой редакции).

Существенным минусом закона является тот факт, что он не предусматривает учет уровня инфляции за два года при расчете пособия. Итогом данного нововведения может быть снижение больничных выплат, что позитивно для работодателей и, возможно, скомпенсирует их потери от дополнительного оплачиваемого третьего дня. А вот работник может пострадать, ведь не всем удастся представить подтверждение высокого дохода за последние 2 года работы. Кроме того, у сотрудников могли быть и перерывы в работе. По мнению экспертов-медиков, снижение выплат по больничным может привести к увеличению числа запущенных заболеваний, осложнений, ухудшению эпидемиологической обстановки.

Если работник на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности его рабочего времени. При этом во всех случаях исчисленное ежемесячное пособие по уходу за ребенком не может быть меньше минимального ежемесячного пособия по уходу за ребенком, установленного статьей 4.2 Федерального закона от 19.05.1995 № 81-ФЗ “О государственных пособиях гражданам, имеющим детей” (ч. 11 ст. 14 Закона № 255-ФЗ в новой редакции).

Напомним читателям, что на 2010 год минимальный размер пособия установлен в следующих размерах:

Статьей 10 проекта Закона о федеральном бюджете на 2011 год и плановый период 2012-2013 годов предусмотрено, что с 1 января 2011 года будет проведена индексация детских пособий на коэффициент инфляции 1,065. Это означает, что минимальная сумма пособия по уходу за ребенком до полутора лет в 2011 году составит:

Пользователи “зарплатных” решений на платформе “1С:Предприятие 8” самостоятельно могут проиндексировать размеры пособий, воспользовавшись специальной обработкой, доступной в форме настройки параметров учета на закладке Размеры пособий, либо подождать очередных релизов конфигураций, в которых индексация будет произведена автоматически.

В зарплатных решениях экономических программ фирмы “1С” на базе “1С:Предприятия 8” автоматизирован расчет всех видов пособий; ведется учет сумм, начисляемых за счет ФСС РФ и федерального бюджета, а также начислений, произведенных в пользу льготных категорий граждан (подвергнувшихся воздействию радиации).

Порядок работы пользователей программ изменится несущественно, несмотря на глобальный характер поправок.

Особый расчет пособий у мам

Федеральным законом от 08.12.2010 № 343-ФЗ также вводится особая формула расчета пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком для женщин, которые за 1-2 года до наступления страхового случая находились в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком.

По их заявлению пособие может быть рассчитано исходя из среднего заработка за годы, предшествующие выходу в первый “материнский” отпуск. Изменения внесены в часть 1 статьи 14 Закона № 255-ФЗ.

Вместе с тем будет действовать оговорка, согласно которой это правило действует, если такой пересчет приведет к увеличению размера пособия.

Больничные при простое

Согласно пункту 1 части 1 статьи 9 Закона № 255-ФЗ пособие по временной нетрудоспособности не назначается за период освобождения работника от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

Данное положение представители ФСС РФ вначале кризиса трактовали следующим образом: при заболевании, наступившем в период простоя, больничные работникам не полагаются (см. письмо ФСС РФ от 22.03.2010 № 02-03-13/08-2497). Они считали, что поскольку работодатель выплачивает за время простоя не менее 2/3 тарифной ставки, оклада (должностного оклада) согласно статье 157 ТК РФ, для недопущения снижения дохода работник мог умышленно брать больничный, выплаты по которому могли быть значительно выше. Однако простой – это не освобождение от работы, а временная приостановка работы по причинам экономического, технологического, технического или организационного характера (ст. 72.2 ТК РФ). И часть 7 статьи 7 Закона № 255-ФЗ прямо устанавливает, что пособие по временной нетрудоспособности за период простоя выплачивается в том же размере, в каком сохраняется за это время заработная плата (ст. 157 ТК РФ), но не выше размера пособия, которое работник получал бы по общим правилам.

И эта норма не предусматривает зависимость выплаты пособия по временной нетрудоспособности от времени ее наступления: в период простоя либо до его начала.

Поэтому ФСС РФ обязан возместить пособие, выплаченное организацией работнику, заболевшему в период простоя. Это подтвердил Президиум ВАС РФ в постановлении от 18.05.2010 № 17762/09.

Суд указал, что в силу наличия специальной нормы, изложенной в части 7 статьи 7 Закона № 255-ФЗ, ФСС РФ не может руководствоваться положениями пункта 1 части 1 статьи 9 данного Закона. Федеральным законом от 08.12.2010 № 343-ФЗ вносятся изменения в часть 7 статьи 7 и часть 1 статьи 9 Закона № 255-ФЗ. Установлено, что с 2011 года в случае временной нетрудоспособности, наступившей в период простоя предприятия, пособие не выплачивается.

Исключение составляет ситуация, когда работник уходит на больничный до временного закрытия предприятия и продолжает болеть в период простоя. Новый закон гарантирует ему выплату пособия за этот отрезок времени.

При этом размер выплаты будет рассчитываться исходя из зарплаты за период простоя предприятия, но не выше размера пособия по временной нетрудоспособности, которое застрахованное лицо получало бы по общим правилам.

Пособия у совместителей

Особенности выплаты пособий совместителям установлены в части 2 статьи 13 Закона № 255-ФЗ. В случае если застрахованное лицо занято у нескольких страхователей:

Этот порядок также претерпел изменения, связанные с представлением соответствующих справок.

Во-первых, устанавливается, что пособия по временной нетрудоспособности, по беременности и родам выплачиваются по всем местам работы, если на момент наступления страхового случая лицо занято у нескольких страхователей и в двух предшествующих календарных годах было занято у тех же страхователей. Причем из части 1 статьи 14 Закона № 255-ФЗ в новой редакции следует, что при расчете пособия учитывается только заработок у страхователя, назначающего и выплачивающего пособия. Значит, справки от других страхователей собирать не надо. Это и понятно – каждый заплатит совместителю по своим выплатам. О ситуации, когда страхователи не совпадают, в законе сказано отдельно. При этом ограничение суммы (предельная величина), из которого исчисляется пособие применяется отдельно каждым страхователем по своим выплатам (ч. 3.1. ст. 14 Закона № 255-ФЗ в новой редакции).

Ежемесячное пособие по уходу за ребенком по-прежнему выплачивается по одному месту работы по выбору, но исчисляется исходя из среднего заработка, определяемого в соответствии с новой редакцией статьи 14.

Новая часть 2.1 статьи 14 Закона № 255-ФЗ определяет, как начислять пособия, если на момент наступления страхового случая работник занят у нескольких страхователей, а в двух предшествующих календарных годах он работал у других страхователей (другого страхователя). В этом случае пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком назначаются и выплачиваются ему страхователем по одному из последних мест работы (службы, иной деятельности) по выбору застрахованного лица.

Новая часть 2.2 статьи 14 Закона № 255-ФЗ указывает, как начислять пособия, если застрахованное лицо на момент наступления страхового случая занято у нескольких страхователей, а в двух предшествующих календарных годах было занято как у этих, так и у других страхователей (другого страхователя).

В этой ситуации пособия по временной нетрудоспособности, по беременности и родам назначаются и выплачиваются ему:

При обращении за назначением пособий по временной нетрудоспособности, по беременности и родам к страхователю по одному из последних мест работы (службы, иной деятельности) по выбору застрахованного лица нужно представить справку (справки) с места работы (службы, иной деятельности) у другого страхователя (у других страхователей) о том, что назначение и выплата пособий этим страхователем не осуществляются (ч. 5.1, ч. 2.1 и 2.2. ст. 13 Закона № 255-ФЗ в новой редакции).

Бухгалтеры помнят, как в начале января 2010 года в связи с отменой ЕСН и изменением перечня выплат, с которых следует в 2010 году начислять страховые взносы, возникла проблема расчета “переходящих” пособий, дата начала которых приходилась на конец 2009 года, а окончание – на 2010 год.

В статье 3 Федерального закона от 08.12.2010 № 343-ФЗ указано, что новые правила расчета применяются при назначении, исчислении и выплате пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком по страховым случаям, наступившим после дня вступления в силу нового закона. А по тем страховым случаям, которые наступили до дня вступления в силу нового закона, пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются по прежним нормам, если размер соответствующего пособия окажется выше, чем исчисленный по новым правилам.

Поделиться с друзьями:

Отправить на почту